§01制度ごとのスコーピング

各制度に最適化されたスコーピング・エンジン。

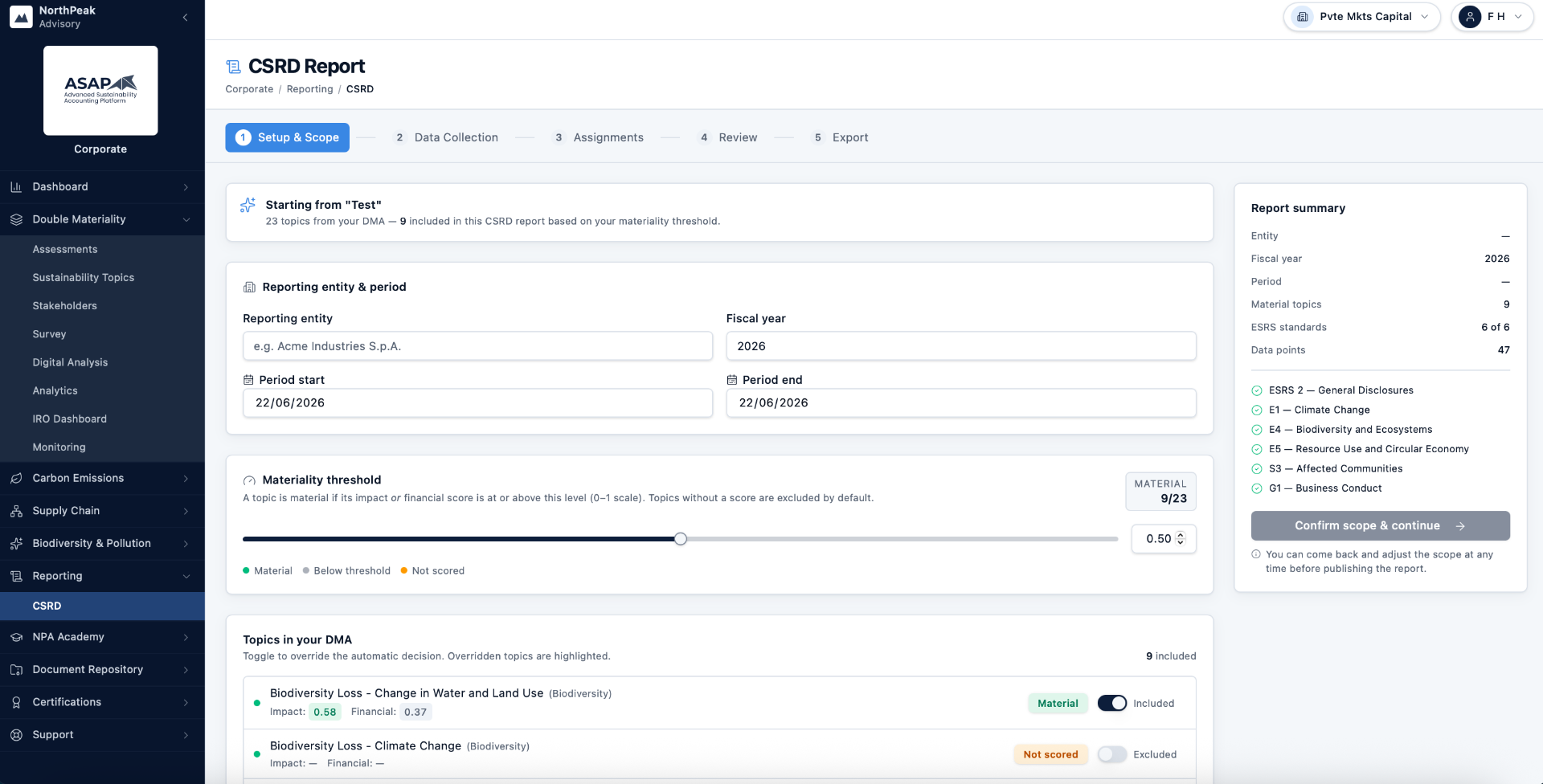

フレームワークごとにマテリアリティの定義は異なります。ASAPは各制度に対応したスコーピング・エンジンを実行し、その結果をひとつのワークスペースに集約します。

- CSRD/ESRS – ダブルマテリアリティ評価がトピック、IRO、データポイントの選定を駆動。

- VSME – マテリアリティ評価は不要。Basic/Comprehensiveのいずれかを選択し、所定データポイントを収集。

- IFRS S1・S2(ISSB)– 財務(企業価値)マテリアリティに基づき、経営陣がサステナビリティ関連のリスクと機会を特定。

- SSBJ JP-S1・S2 – ISSBの日本における適用基準。財務マテリアリティと経営陣主導のロジックを踏襲し、日本市場向けに開示をローカライズ。